Vyplatí se spoření na důchod?

Média nás tím masírují denně. Spořte si na důchod! Neočekávejte od státu starobní důchod! S důchodem od státu dnešní třicátníci nevystačí. A v tuhle chvíli přispěchají na pomoc penzijní fondy a s otevřenou náručí vám nabídnou, spořte si na důchod u nás!

Penzijní spoření je dlouhodobou investicí a jako takové ze své podstaty představuje velkou míru nejistoty. Nikdo totiž nedokáže říct, co bude za 5 natož za 40 let. Navíc i historický vývoj a trend v minulosti není zárukou vývoje budoucího. V těch následujících 40 letech můžeme zažít války, bankroty trhů, států, tisk nových peněz a devalvace měn, znárodňování soukromých fondů (jako se teď stalo v Maďarsku), proměnu dluhopisů v bezcenné papíry, ještě větší finanční krize, epidemie, (hyper)inflaci, přijetí eura, propady akciových trhů, omezování osobních svobod, měnové reformy, a tak dále, atd... Fantazii se meze nekladou, ale zanechme pesimismu.

Třeba se všechno bude vyvíjet v pohodě, v mezích trvale udržitelného rozvoje. Jak by tedy mohl vypadat váš důchod po 40 letech spoření? Jaké vstupují do hry faktory?

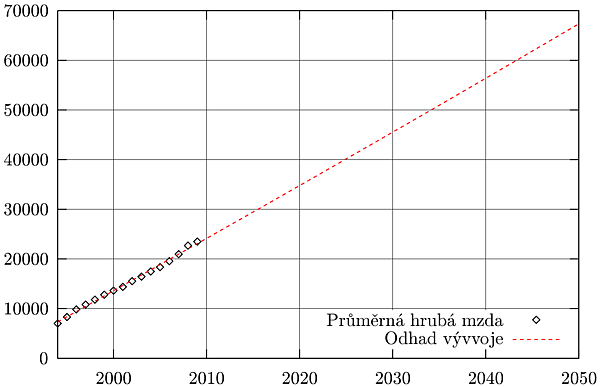

Nejdříve se pokusme zavěštit na základě vývoje průměrné hrubé mzdy (PHM) v ČR od roku 1994. Možná namítáte, že ukazatel podle průměrné mzdy není moc průkazný, že dvě třetiny zaměstnanců na ni nedosahují, že lepší by bylo použít medián, že se hodně liší podle regionů, atd. Ale aspoň něčeho se chytit musíme. Takže jsem roční průměry proložil kvadratickou křivkou a extrapolací se pokusil odhadnout vývoj věcí budoucích. Zní to chytře, ale je to vaření z vody, protože na základě minulosti lze jen těžko odhadnout budoucnost.

Pokud jsem se náhodou v odhadu trefil, tak tímto tempem v roce 2050 bude PHM ve výši 67 tisíc, z dnešního pohledu hezký plat, ale při meziroční inflaci 3 %, je hodnota PHM vztažená k roku 2011 asi 20425 Kč. Takže ještě méně než dnes. Navíc trend ukazuje, že průměr táhnou nahoru hlavně západ dohánějící platy na odborných technických, manažerských pozicích a pracovníků penzijních fondů :-), zatímco u „běžných“ zaměstnání růst není takový. Takže nůžky se rozvírají. Navíc se bavíme o hrubé mzdě a jaké si na nás budoucí vlády připraví daňové zatížení je ve hvězdách.

Dalším vstupním parametrem je naspořená částka. V roce 2010 začnu spořit 2000 Kč měsíčně, a během let jí budu navyšovat, pokud stejným tempem jako je růst PHM, pak každý další rok bych měl spořit měsíčně o asi 90 Kč více, takže rok před důchodem, už budu stranou ukládat 5580 Kč.

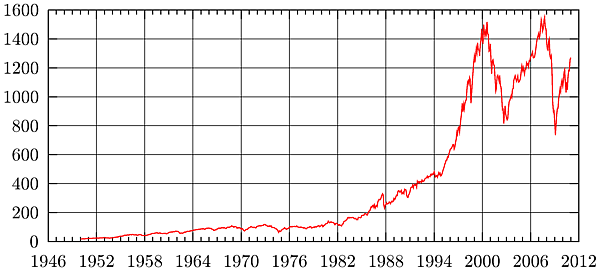

Tyto peníze si uložím v penzijním fondu a ten mi každý rok připíše výnosy. Od roku 1997 u sledovaných fondů je to ročně průměrně okolo 5 %, ve sledovaných letech to táhne hodně nahoru konec 90. let (ovšem s vysokou mírou inflace v té době) a poslední roky s výnosy stěží pod jedno procento zase dolů. V horizontu 40 let je vývoj trhu odhadován z burozovních indexů. Většina finanční poradců je v tomto ohledu značně nekritická a i přes výkyvy oběma směry papouškují, že dlouhodobý průměrný výnos z akciových trhů je klidně 7 až 9 %. U penzijních fondů mám, doufejme, garantovanou jistotu toho, že dostanu alespoň to, co jsem vložil.

Fig.: Burzovní index S&P 500, sleduje trh podle výsledku 500 velkých amerických firem, analytici z jeho průběhu věští o budoucím vývoji.

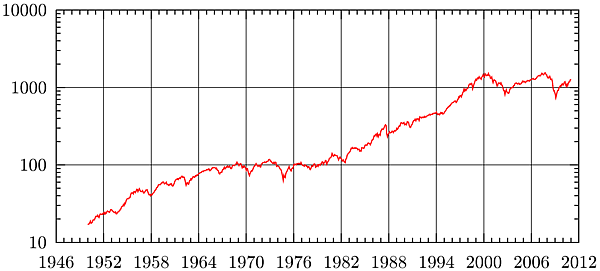

Fig.: Ten stejný index, ale zobrazený s osou y v logaritmických souřadnicích. V prezentacích poradců je zobrazen většinou takto, kvůli psychologickému efektu. Takhle se totiž na první pohled zdá, že výkyvy v cyklech nejsou moc výrazné a tendence se zdá trvale rostoucí.

Dále předpokládám dobu spoření 40 let, stejně to vypadá tak, že se za pár desítek let začne odcházet do důchodu až v 70 letech.

Po čtyřiceti letech spoření

Takže, v roce 2010 začnu na 2000 Kč, každým rokem zvýším spořící vklad. Při výnosu z fondů 5 % budu mít před důchodem téměř 4 a půl miliónu. Docela hezká sumička, ale při meziroční inflaci 3 % to v dnešních cenách dělá asi 1,3 milionu. Záměrně nepočítám se státním příspěvkem 150 Kč měsíčně. Je sice hezké, že i já jako pracující, bílý, nefetující, daně platící, spořící heterosexuál bez zdravotních obtíží a bydlící v komerčním podnájmu také od státu něco dostanu, ale to by bylo také třeba, aby tento příspěvek stát průběžně zvyšoval. Navíc platíme daně z úroků, tudíž každé připsání úroků je zdaněno 15 % (opět bláhově předpokládám, že se tyto procenta nezmění). V tomto případě dělají daně za těch 40 let téměř 400 tisíc Kč.

Co teď? Jsem sedmdesátiletý důchodce s naditým penzijním fondem. Naštěstí nedošlo k tomu, že by stát fond znárodnil a peníze přerozdělil na jiné účely nebo že byl soukromý fond rozkraden (jako v případě 52 milionů liber v Británii).

Nyní nastává jediný možný problém s tím, dostat peníze z penzijního fondu. Peníze jsou totiž uloženy v portfoliu akcií a dluhopisů a musí se najít někdo (fond), kdo je ode mne odkoupí a tento odkup není zadarmo, takže z uspořené částky odečítám tak 2 až 3 % (což dělá 88 až 133 tisíc). Také budu doufat, že zrovna v době odkupu akcií nedojde k propadu fondů, např. jako v USA o 26 procent v roce 2008.

Z demografických dat můžu odhadnout průměrný věk dožití u můžu asi 73 let a skoro 80 let u žen. Podle téhle statistiky si pak užiji finančně v pohodě tři roky života, možná zbude něco i na endoprotézku, francouzské hole nebo jednorázové pleny na každý den :-)

Naspořené peníze na dožití převedu na spořící účet (např. s úrokem 1,5 %) a z nich si každý měsíc nadělím důchod a zároveň je nechám úročit. Jaká by za 40 let mohla být výše důchodu?

Dnes dělá průměrný starobní důchod asi 44 % z průměrné hrubé mzdy. Takový poměr bude nejspíš i v roce 2050, takže začnu s důchodem 29,6 tisíc, který si v odhadnutém trendu růstu platů a cen, každý rok zvýším o cca 500 Kč. Z celkové naspořené částky pak můžu žít 9 let a tiše doufat, že nebudu mít nějaké vyšší neočekávané výdaje.

Jestli se penzijní spoření vyplatí nebo ne, si zaslouží menší rozbor.

Spoření vzhledem k výnosům, inflaci a délce starobního důchodu

Doba spoření 40 let

- Předpokládaný odchod do důchodu: 70 let.

- Odhad meziroční míry inflace: 3 %.

- Vývoj mezd (x roky): 0,520954x2–1035,12x+17,7886.

- Starobní důchod: 44 % průměrné hrubé mzdy.

- Spoření: 2000 Kč, navýšení o 90 Kč ročně.

- Úrok spořícího účtu: 1,5 % p. a.

- Úroky a výnosy: připisované ročně, daněné ročně 15 %.

| Výnos vkladů | Výsledná částka | Daně z úroků | Vztaženo na rok 2010 | Roky výběru |

|---|---|---|---|---|

| 7,0 | 6 650 579 | 727 375 | 1 966 658 | 16 |

| 6,0 | 5 418 139 | 539 941 | 1 602 210 | 13 |

| 5,0 | 4 445 117 | 392 091 | 1 314 476 | 11 |

| 4,0 | 3 674 131 | 275 043 | 1 086 486 | 9 |

| 3,5 | 3 350 100 | 225 881 | 990 666 | 8 |

| 3,0 | 3 060 761 | 182 001 | 905 105 | 8 |

| 2,5 | 2 802 104 | 142 790 | 828 617 | 7 |

| 2,0 | 2 570 598 | 107 709 | 760 157 | 6 |

| 1,5 | 2 363 131 | 76 283 | 698 807 | 6 |

| 1,0 | 2 176 965 | 48 095 | 643 755 | 5 |

| 0,5 | 2 009 686 | 22 775 | 594 289 | 5 |

| 0,0 | 1 859 164 | 0 | 549 778 | 5 |

Starobní důchod začnete pobírat v 70 letech. Při výnosech nad 3 % se dá říct, že bych mohl být docela dobře zajištěný na osm a více let za podmínky, že se nezmění kupní síla, že hodnota peněz se tolik nepropadne a že budoucí důchodci nebudou nuceni vydávat žádné další výdaje (např. si financovat ze svého veškeré lékařské zákroky).

Doba spoření 35 let

- Předpokládaný odchod do důchodu: 65 let.

- ...ostatní parametry stejné jako výše.

| Výnos vkladů | Výsledná částka | Daně z úroků | Vztaženo na rok 2010 | Roky výběru |

|---|---|---|---|---|

| 7,0 | 4 663 040 | 475 238 | 1 605 757 | 13 |

| 6,0 | 3 910 039 | 360 612 | 1 346 455 | 11 |

| 5,0 | 3 296 347 | 267 273 | 1 135 125 | 9 |

| 4,0 | 2 794 827 | 191 059 | 962 422 | 8 |

| 3,5 | 2 579 156 | 158 305 | 888 154 | 7 |

| 3,0 | 2 383 733 | 128 639 | 820 859 | 6 |

| 2,5 | 2 206 506 | 101 745 | 759 829 | 6 |

| 2,0 | 2 045 637 | 77 343 | 704 432 | 6 |

| 1,5 | 1 899 480 | 55 181 | 654 102 | 5 |

| 1,0 | 1 766 561 | 35 035 | 608 330 | 5 |

| 0,5 | 1 645 560 | 16 701 | 566 663 | 4 |

| 0,0 | 1 535 294 | 0 | 528 691 | 4 |

V tomto případě se důchodcem stáváte v 65 letech. Z demografické statistiky odhadnete věk dožití na 73 let u mužů, resp. 80 let u žen. Potřebujete tedy peníze na živobytí na dalších 8, resp. 15 let. Na statistice je vždy nejtěžší najít někoho, kdo přesně zapadne do kolonky průměr. Takže tu vždy bude spousta těch, kteří se tohoto věku nedožijí a také těch, kteří ho přežijí a někdy i výrazně.

Ve zprávě Vybrané ukazatele demografické a zdravotní statistiky je odhadnut pro rok 2050 počet lidí starších 65 let téměř 3 miliony. Takže nelze předpokládat, že důchody zaplatí budoucí generace.

Závěr

Pokud chcete být zajištěn(a) na důchod určitě spořte! V porovnání se sušením peněz na běžném účtu (úrok tak 0,01 %) nebo ve slamníku se spoření vyplatí. A pokud se bude vše optimisticky vyvíjet jako v mé prognóze, dalo by se z naspořených peněz chvíli vyžít.

Pokud příliš nevěříte v dnešní ekonomiku, virtuální peníze nekryté zlatem a trhy poháněné důvěrou investorů a raději své peníze proměníte v nepeněžní investici jako třeba zlato, nemovitosti či cenné umělecké předměty určitě uděláte ještě lépe.

Pokud chcete rozumně a déle vyžít spořte větší částku. Kde na to vezmete, pokud máte ještě zaplatit hypotéku, náklady na bytí a děti raději neřeším. Neřeším ani placení školného nebo plné hrazení lékařských zákroků, které na nás jistě přichystají budoucí vlády.

S dlouhověkostí se zde moc nepočítá, takže hlavně nežít moc dlouho. Navíc, pokud jste žena, patříte ke statistické skupině, která má v průměru o třetinu menší plat než muži a navíc se dožijete v průměru o 7 let více. V tom případě musíte naspořit ještě větší částku.

Jsem zvědav, jak se vypořádá vláda s penzijní reformou. Jistá je jen vyšší daňová zátěž poplatníka. A protože pořád bude dost těch, kteří boudou mít tu smůlu, že neušetří tolik miliónů a dožijí se vyššího věku, budou se muset najít další zdroje. Jediné, co mě napadá, je spolehnout se na děti, takže vážení, žádná antikoncepce, oddalování založení rodiny a nízká porodnost. Šukat a doufat, že z těch pěti dětí se alespoň jedno, dvě, vyvede a ve stáří se o vás postará!